Una vez hecha una aproximación a la valoración de empresas, es preciso entender que entre los métodos prácticos de valoración de empresas es comúnmente aceptado que el mejor método de valoración de empresa es el que parte de la capacidad futura de generación de beneficios. No obstante, dada la simplicidad del cálculo del Valor Patrimonial, es frecuente que en la práctica se utilicen métodos combinados.

Método de superbeneficio

El primero de los métodos prácticos de valoración de empresas es el del método del superbeneficio:

Valor de la empresa = Valor Neto + an [BN – (i x V.N.) ]

Siendo:

- V.N. = Valor neto ajustado

- B.N. = Beneficio sostenible neto

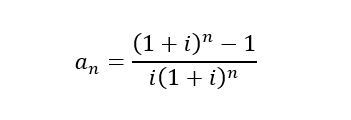

- an = Factor de actualización por un período de n años

- n = Período de depreciación del Fondo de Comercio

A su vez, an se calcula como:

Normalmente el período de actualización será arbitrario, pero algunos autores estiman 3-5 años para Fondos de Comercio relacionados con valores personales (empleados, reputación, …)

En caso de Fondos de Comercio de carácter más objetivo (marcas, organización de ventas, …) se estiman plazos de 5-8 años.

Método del valor medio

Aunque teóricamente poco correctos, la utilización de valores promedio suponen una práctica de compromiso. Toman en consideración tanto la capacidad de generar beneficios futuros como el Valor Neto.

Dos formulaciones son las más conocidas:

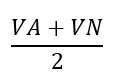

1- Valor medio: Valor de empresa =

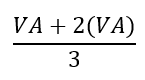

2- Método de los prácticos: Valor de empresa =

Siendo:

- V.N. = Valor Neto ajustado

- V.A. = Valor según la capacidad de generar beneficios futuros

Este último caso pondera de manera superior la capacidad de beneficios futuros. Es usado particularmente en los casos en que el Valor Neto es superior al valor de los beneficios futuros.

Método de flujos de caja descontados

La literatura americana preconiza sin duda la utilización de este método. No obstante, aun estando de acuerdo con su corrección, la dificultad de su aplicación no es fácilmente soslayable.

Ejemplo de cálculo de los flujos de caja libre (free cash-flow)

| Beneficio operativo | 1.000 |

| + Amortizaciones | 600 |

| +/- valoración de provisiones | -50 |

| Cash-flow en términos habituales | 1.550 |

| + Desinversión de activos | 100 |

| – Inversiones | -500 |

| +/- Variación de activos y pasivos circulantes | -200 |

| Flujo de caja libre | 950 |

")