Continuando con los objetivos y aproximación a la valoración de empresas, el valor según la capacidad de recursos o (Earning capacity value) se emplea para el cálculo del valor de una empresa basándonos en su capacidad de generar beneficios futuros, realizándolo a partir del método de Valor Actual Neto (VAN). De forma genérica, el VAN consistía en:

Siendo:

- VAN: Valor Actual Neto.

- Ft: Flujo neto de fondos en el momento t.

- r: Tasa de rentabilidad exigida.

- I: Inversión inicial.

De esta manera, calcularemos el valor de una empresa capitalizando (descontando) estos posibles conceptos:

- Los flujos netos que percibe el inversor.

- los dividendos a percibir

- el cash-flow

- el beneficio sostenible de la empresa

En adelante, preferiremos utilizar el beneficio sostenible en lugar del cash-flow teóricamente más correcto. Especial atención requiere la elección de la tasa de capitalización.

En cuanto al valor según la capacidad de recursos, a partir de este criterio de valoración, podemos utilizar distintos métodos en función de la forma de establecer los beneficios futuros. Así, la formulación más sencilla es aquella que considera los beneficios futuros como constantes e infinitos en el tiempo.

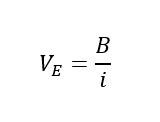

Basándonos en formulaciones matemáticas, se demuestra que el valor actual de un beneficio perpetuo B, actualizado a un tipo i es el siguiente:

Para aplicar este método en la práctica usaremos un valor aproximado de B, por ejemplo, la media aritmética de los últimos 5 ejercicios.

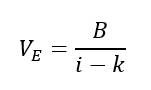

A menudo es fácil encontrarnos con valoraciones que incorporan un determinado incremento de beneficios anuales. Es el caso normal de proyecciones basadas en incrementos según el IPC.

En este caso, se demuestra que si el beneficio creciera anualmente a una tasa constante K, la valoración sería:

Otras formas de considerar el beneficio sostenible futuro dentro del valor según la capacidad de recursos son:

- El método del auditor: diferencia de manera más concreta la estimación del beneficio futuro. Así, en primer lugar, se calcula lo más ajustadamente los beneficios de los dos próximos años. En segundo lugar se establece una tendencia para los 5 ejercicios siguientes, y por último se estima una constante para los siguientes en función del valor alcanzado en la segunda fase.

- Valoración en dos fases: en este caso se realizan estimaciones de beneficio hasta donde puedan ser realistas y a partir de entonces se aplica una constante.

- Diferenciación por tipos de actividad: en este caso el beneficio se divide en tantas líneas de negocio como sea posible: coches nuevos, coches usados, reparaciones, etc…) y cada uno de ellos se actualiza con un tipo de interés distinto.