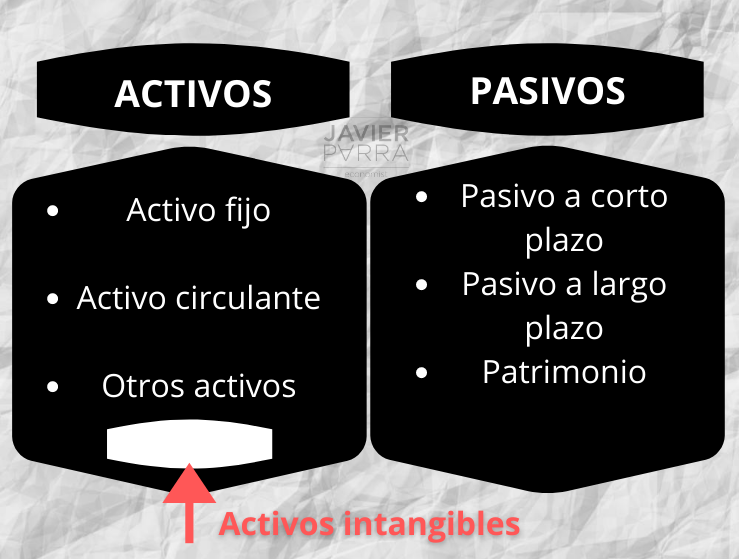

Actualmente la riqueza inmaterial de las empresas supera a los activos tangibles, entrando en juego uno de los grandes desconocidos (que muchas veces pasan desapercibidos), los activos intangibles. La contabilidad oficial suele infravalorar esta categoría recogiendo sólo una parte de la misma.

¿Qué son los activos intangibles?

También conocidos como activos inmateriales, son una parte esencial de riqueza inmaterial de una empresa y se definen como activos inidentificables de carácter no monetario y sin apariencia física que pueden emplearse en la producción, entrega de productos o servicios, con propósitos administrativos, alquiler a terceros, etcétera. Entre las principales características que tienen los activos intangibles están:

- Que se puedan identificar específicamente, y ser sujetos a una descripción reconocible.

- Tener existencia y protección legal.

- Haber sido creados o haber tenido existencia en un tiempo identificable.

- Estar sujetos a destrucción o terminación de su existencia en un tiempo identificable.

- Estar sujeto al derecho de propiedad privada y dicha propiedad debe poder ser transferible.

- Que tenga alguna evidencia de la existencia del bien ya sea a través de un registro, licencia, contrato, etcétera.

¿Cuáles son los activos intangibles?

Se conocen por activos intangibles desde el punto de vista contable a aquellos que son susceptibles de valoración económica, identificables, medibles y con capacidad de aportar beneficios futuros.

La Norma internacional de Contabilidad habla de los activos intangibles especificando que «Deben ser reconocidos al coste, siempre y cuando sea probable que los beneficios económicos atribuidos a éstos lleguen a la empresa y si el costo del activo es medido fiablemente».

Algunos ejemplos de tipos de activos intangibles que poseen las empresas pueden ser:

- Marcas.

- Reputación.

- Modelos, fórmulas, prototipos y diseños, recetas.

- Derechos de propiedad intelectual, derechos de explotación y patentes.

- Aplicaciones y programas informáticos.

- Sellos y denominaciones editoriales.

- Franquicias y concesiones.

- Contratos de alquiler.

- La cartera de clientes.

- Las bases de datos.

¿Cuánto valen los activos intangibles y qué suponen a la riqueza inmaterial de la empresa?

«En el año 1985 el valor de los activos tangibles en los libros representaba el 50 % del valor de mercado de las empresas, quince años más tarde su valor en libros representa el 20 % del valor de mercado y el 80 % restante es atribuido a los activos intangibles de la compañía».

Fuente: ASSET EQUITY COMPANY, 2002.

En el sentido más amplio, los activos intangibles pueden clasificarse o dividirse de la siguiente manera:

- Capital intelectual (CI): Son los activos inmateriales de tipo organizativos de una empresa.

- Activos intelectuales (AI): Son los activos intangibles que están o pueden ser documentados ya sea por escrito, por fotos, por grabación de vídeo/audio, por codificación, por registro, por asiento contable, etcétera.

El Capital humano puede llegarse a convertir en Activos Intelectuales en la medida en que se pueda documentar el Know-how de los empleados.

2022/2464.")

2022/2464. La verificación.")