Antes de comenzar es preciso entender que existente un gran conflicto de la financiación: Rentabilidad vs riesgo. Como subobjetivo financiero, por el cual las medidas de la gestión financiera deberían guiarse, hablamos del «uneasy hexagon of financial goals (difícil hexágono de los fines financieros)», con los componentes de liquidez, seguridad, independencia, flexibilidad, imagen y rentabilidad. Si las decisiones se basan en los diferentes subobjetivos, el problema puede surgir que la medida o actividad planeada promueve un fin mientras simultáneamente quita mérito a otro fin.

Ejemplo: Pequeñas posesiones de caja significa que este inmovilizado menos capital y de este modo refleja un aumento de la rentabilidad de la empresa. Por otro lado, si la reserva de líquidos es demasiado pequeña, pequeñas perturbaciones en los pagos no planteados pueden fácilmente conducir a grandes problemas de liquidez y por tanto perjudicar a otros objetivos como la seguridad o la independencia.

Comparación de tres políticas de fondo de maniobra (teniendo en cuenta la rentabilidad vs riesgo):

1- Desde el punto de vista de la rentabilidad

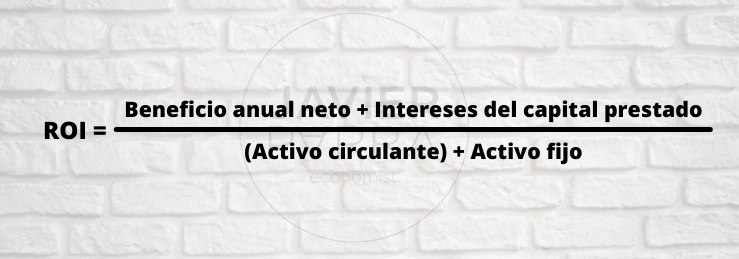

Desde el punto de vista de la rentabilidad, si calculamos la «rentabilidad total de inversiones», ROI.

Este ratio se utiliza para valorar la rentabilidad de una empresa. Tomamos el siguiente valor o expresión (sin tomar en cuenta otros efectos):

- Poco capital activo circulante incrementa el ROI de las inversiones totales.

- La rentabilidad desciende con el incremento del activo circulante.

El criterio C del gráfico expresa una inclinación y por tanto un criterio altamente orientado al beneficio. Debido al poco empleo de capital, podemos esperar una rentabilidad más alta con este criterio (dejando a un lado otros efectos) que con los otros dos criterios, A y B, los cuales siempre proporcionan un mayor volumen de activo circulante en cada volumen de ventas. El volumen reducido de activo circulante puede ser alcanzado con menos posesiones o reduciendo existencias.

2- Desde el punto de vista de la seguridad

Por un lado, la política A representa la idea de seguridad en la gestión del negocio. Se caracteriza por un gran volumen de activo circulante debido a, por ejemplo, gran posesión tesorería, grandes reservas de líquido, muchas existencias y generosos períodos de crédito y períodos de pagos de clientes cortos. Si los pagos de los clientes se reciben puntualmente, esta empresa que posee grandes reservas, será capaz de afrontar los problemas de pago más fácilmente. También puede responder a demandas o pérdidas imprevistas, las cuales son insostenibles a la comprensión debido a problemas de entregas.

Por otro lado, estas reservas deben también estar financiadas y formar más capital para ser inmovilizado. La política A por tanto, supone costes más altos de financiación que las otras dos políticas descritas en las curvas B y C.

Este ejemplo demuestra dos principios fundamentales de financiación:

- La rentabilidad coincide con el riesgo: Si quieres altos beneficios debes también estar dispuesto a sufrir grandes riesgos.

- La rentabilidad se opone a la seguridad (liquidez): Cuanto más fácilmente el liquido se transforme en facilidades de inversiones, o cuanto más fácil las inversiones pueden ser reservadas, más pequeños serán sus beneficios, (como norma).

Ahora, después de ver las diferencias entre rentabilidad vs riesgo ¿Cuál de las tres políticas mostradas A, B y C es la mejor, y qué empresa tiene la mejor gestión de fondo de maniobra?

Podría no haber una respuesta válida universal a esta pregunta. Siempre que los objetivos son buscados simultáneamente, es al final una cuestión de cuanta importancia se puede dar a un objetivo particular. Pero valorando esto, es siempre un asunto individual que cada empresa debe decidir por ella misma basándose en cada situación específica. Básicamente, sin embargo, uno debe tener en cuenta que políticas diferentes siempre suponen diferentes potenciales de riesgo y rentabilidad, y esto debe ser medidos y comparados unos con otros.

Un análisis de situación, por ejemplo, puede servir para averiguar estos riesgos, señalando qué situaciones pueden ocurrir y qué probabilidades hay de que ocurran. Las consecuencias de una tendencia particular por la empresa puede ser también valorada así, por partes, siempre que sirvan para proveer las bases para decidir el alcance de las reservas en determinados puntos del activo de la sociedad o compañía.

Unas guías importantes para determinar el alcance de los determinados puntos son los ratios financieros, la regla de oro de la financiación, en primer lugar, exige que el activo circulante no debe ser menor que el capital prestado a corto plazo. Los medios de la industria para la tasación de créditos (en una primera aproximación, el 30% del activo circulante debería financiarse a largo plazo) refleja la experiencia (compara la sección de los ratios financieros). Pero ellos no sustituyen su propia liquidez o política de existencias.

")

")