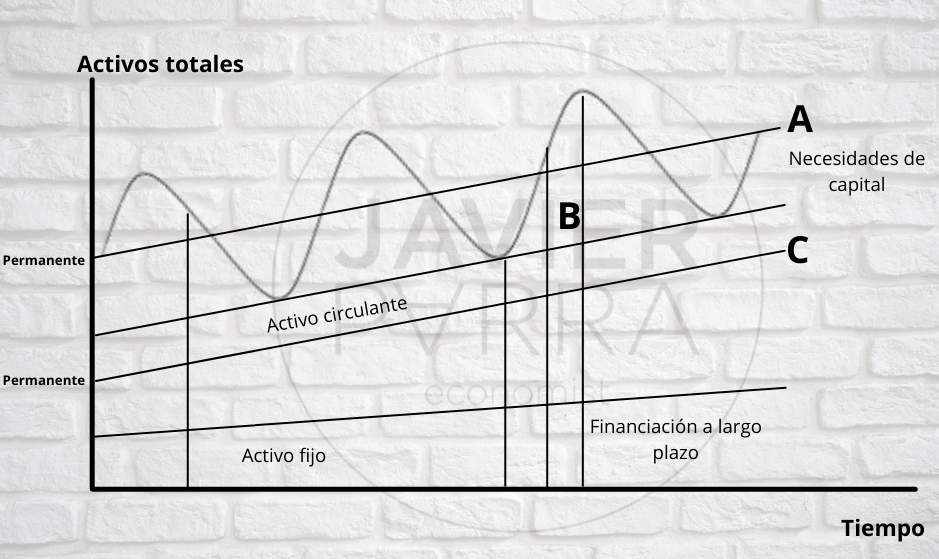

Nivelar los factores de riesgo con los factores de rentabilidad puede jugar también un papel esencial en la financiación del activo circulante. Las siguientes cifras muestran la tendencia de las necesidades de capital de una empresa en crecimiento. Las curvas en forma de ola del gráfico representan las necesidades totales de capital, muestra la fluctuación temporal de las necesidades de capital. Esto debería sugerir la división de las necesidades del activo circulante en una parte permanente y una parte meramente necesaria y por tanto temporal.

Las tres curvas A, B y C representan tres políticas diferentes de financiación del activo circulante:

- La curva de la política B describe la financiación del activo circulante comparando la madurez de éste. Solamente las fluctuaciones temporales se financian con créditos a corto plazo, mientras que parte de este método requiere que la duración del periodo inmovilizado del activo debería estar de acuerdo o coincidir con el del pasivo. Los fondos externos a largo plazo no se utilizan para necesidades de capital temporal a corto plazo, esto significa, que el interés tendría que ser pagado en períodos parciales cuando los préstamos de capital a corto plazo no son necesarios. Los préstamos se toman solamente en la cantidad que en ese momento se necesita y puede además ser llevados para la autofinanciación. Eso quiere decir, que los préstamos sirven precisamente para financiar operaciones de la empresa que contribuyan a sus devoluciones de pago del cash-flow.

- La política financiera A que se manifiesta en el gráfico muestra el comportamiento de una empresa con tendencia a la seguridad. Gran parte de la necesidad de capital a corto plazo se financia a largo plazo. Una gran seguridad se paga con gastos financieros altos.

- La curva C, por otro lado, muestra un criterio financiero pensando en una rentabilidad agresiva. Aquí incluso gran parte del activo circulante permanente (la «Iron reserve» – Reserva de hierro) se financia a corto plazo. La reserva de seguridad es por tanto negativa, y los altos rendimientos (esperados) se obtienen a costa de asumir grandes riesgos.

«Descompensación financiera» como muestran las políticas A y C, conllevan a ciertos riesgos, pero también ciertas oportunidades.

- Riesgos de refinanciación: Si valoramos que el capital involucrado a largo plazo esta solamente financiado a corto plazo, estas valoraciones deber ser refinanciadas básicamente de forma continuada. Estos puertos o salvaguardas de riesgo que responden a que la financiación será aplazada, solo se deben establecer en las situaciones mas desfavorables, o de lo contrario no se deberían implantar del todo por ejemplo, debido a que no se puedan encontrar nuevos prestamistas mientras se pague un crédito pobre de la empresa. Esto también se puede ver en este criterio financiero donde se puede tener una gran dependencia de inversiones externas.

- Riesgo de cambio de interés: Durante la fase continuada de financiación, los porcentajes de los intereses normales pueden también cambiar, así que el coste que conlleva la financiación se ve incrementado. Este es un factor añadido de riesgo que debe ser tomado en cuenta por la descompensación financiera.

- Costes financieros/Ventajas de costes: Relativo a la financiación a largo plazo está el conllevar costes financieros más altos que la financiación a corto plazo. En general, optar por la financiación a corto plazo puede, sin embargo, parecer más ventajoso que la financiación a largo plazo desde el punto de vista del beneficio. Además de los altos costes a causa del uso de capital, los intereses también se pagan con financiación a largo plazo a veces cuando no se necesita siquiera capital.

Todas estas consideraciones una vez más ponen de relieve el conflicto de los fines de existentes entre riesgo (o seguridad) y rentabilidad.

A qué política financiera se deberá dar preferencia dependiendo otra vez de situaciones concretas de la empresa y cuánto riesgo puede asumir. El director financiero debe preguntarse lo siguiente:

- ¿Qué seguridad puede ser prevista en nuestros flujos de pagos y cuánta reserva de seguridad debería tener?

- ¿Qué posibilidades tenemos para procurar una financiación a corto plazo lo más barata posible?

- ¿Contra qué seguridad podemos obtener créditos puente, y cuántas líneas gratis de crédito podemos avalar?

- ¿Cuánto tiempo necesitamos para poder hacer los pagos de los intereses y el cumplimiento de pagos?

- ¿Cómo valoramos la tendencia de los porcentajes de los intereses, y qué costes financieros podemos asumir de ésta optando por una variante de financiación a corto plazo?

La respuesta a esta pregunta es la base para determinar una apropiada estrategia financiera.