Para hablar de la estructura del fondo de maniobra es preciso entender que la gestión del fondo de maniobra tiene que ver con la estructura del activo a corto plazo y los apuntes del pasivo. Trata de la estrategia de la planificación de los fondos a corto plazo.

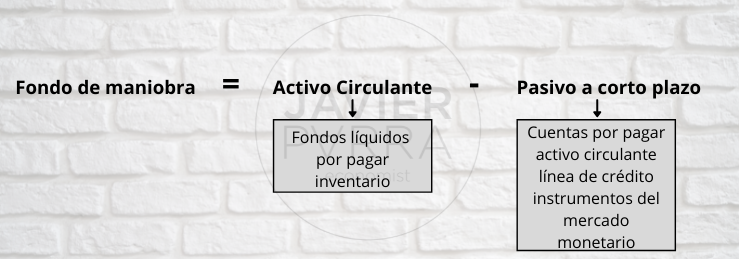

El término de fondo de maniobra (o activo circulante neto) describe la diferencia entre el activo circulante y préstamos a corto plazo, precisamente de este modo se sabe que parte del activo circulante es financiado a largo plazo.

El significado de este factor se obtiene de su efecto potencial de líquidos; los apuntes del activo circulante financiado a largo plazo se realizan a través del proceso de ventas más rápidamente que su pasivo respectivo se acumule en su lado del pasivo. Como consecuencia, un potencial de fondos líquidos libres los pueden obtener la empresa a esta escala. El fondo de maniobra, de este modo, indica exactamente la ampliación con la que la empresa se enfrenta en los problemas de liquidez.

En el punto de ventaja de la gestión financiera, sin embargo, tiene un poco más de sentido el querer un control activo del cambio constante de la diferencia entre el activo circulante y préstamo a corto plazo. La gestión del fondo de maniobra es el término que describe el control del activo y el pasivo a corto plazo basado en la idea de salvaguardar liquidez. Especialmente, trae consigo lo siguiente:

Tarea de la gestión del fondo de maniobra

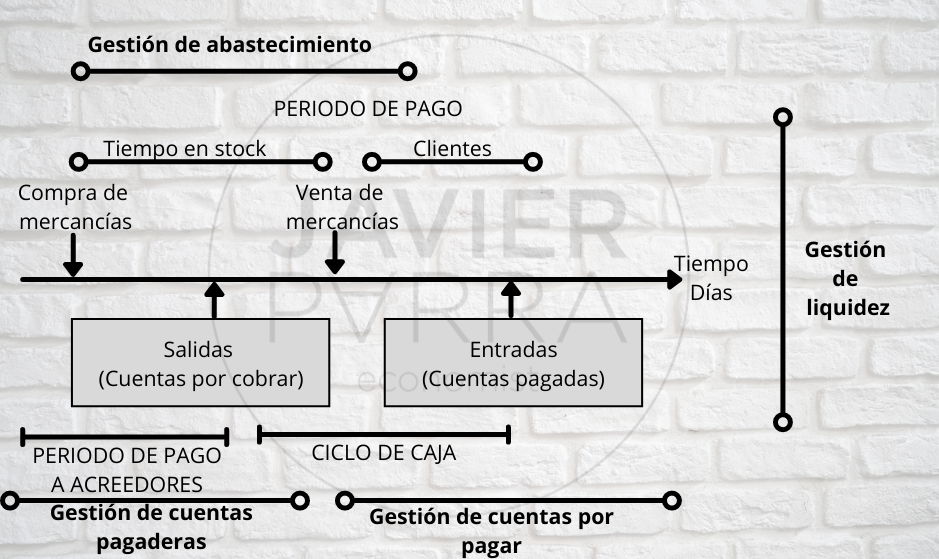

- Gestión de liquidez: Para mantener el equilibrio financiero, debe haber entradas y salidas de flujos de pago. La primera labor de liquidez o gestión de caja, de este modo, determinar las necesidades de liquidez y conservar una apropiada reserva de liquidez así como procurar fondos a corto plazo. Eso también incluye medidas que sirvan para mantener la solvencia de la empresa. El exceso de fondos líquidos debe ser invertido provechosamente en activos financieros a corto plazo (como depósitos a tiempo fijo o valores mobiliarios).

- Gestión de cuentas de clientes: Esto implica las condiciones del mercado y los plazos de crédito de clientes así como el control de las cuentas por pagar.

- La gestión de las cuentas pagaderas decide que periodos de pago o pagos de clientes pueden utilizar, que líneas de crédito convenidas con los bancos, y que instrumentos del mercado monetario se pueden usar para financiar a corto plazo.

- Control del abastecimiento: un nivel alto en el servicio requiere guardar conmesuradamente mucho abastecimiento. La financiación de abastecimiento obliga a fondos grandes, por lo otro lado, esto da que pensar en el volumen optimo de mercancías y repuestos que deben conservarse y por tanto su financiación.

Estas áreas de trabajo se encuentran dentro del ciclo de caja:

En la estructura del fondo de maniobra es importante tener en cuenta que un cuidadoso control de activo y pasivo a corto plazo da extremada importancia a los sucesos de una empresa por diversas razones:

- Volumen significante: El activo circulante a menudo se compone por más de la mitad del total de los activos, particularmente, en negocios comprometidos en la industria de la distribución.

- Financiación externa: Como las empresas pequeñas no tienen prácticamente acceso al mercado monetario, el pasivo a corto plazo representa una porción significativa de su financiación externa en general.

")