La heterocedasticidad hace una utilización del estimador de mínimos cuadrados de la siguiente forma:

- Inferencia robusta a la heterocedasticidad después de OLS:

- Se han desarrollado fórmulas para los errores estándar de OLS y las estadísticas relacionadas que son robustas a la heterocedasticidad de forma desconocida.

- Todas las fórmulas sólo son válidas en muestras grandes:

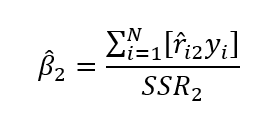

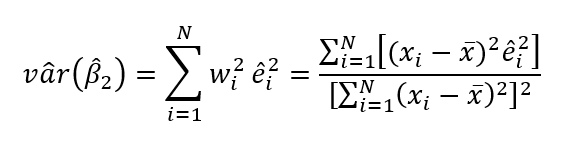

- Fórmula para la heteroscedasticidad – error estándar OLS robusto:

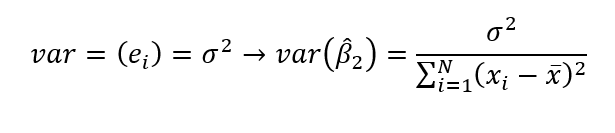

Donde r^i2 es la parte de xi2 que no está correlacionada con xi3 y SRR2 es la suma de los residuos al cuadrado de esta regresión.

De tal forma que:

Donde

yi = β1 + β2Xi2 +β3Xi3 +ei

Ahora:

yi = β1 + β2Xi+ei