Continuando con el tema de la la detección de heterocedasticidad es importante entender cómo ésta hace uso del test de White,

Test de White para heterocedasticidad

yi= β1+β2X2i+ β3X3i +ui ; var( ui )=σ2i ; [M1]

- H0 : σ21 =σ22=…=σ2N=σ2u

- H1 : σ21 ≠σ2u… y/o σ2N≠σ2u

Procedimiento del Test de White

1- Estimar M1 por OLS y obtener el residuo OLS.

2- Regresión de los residuos al cuadrado sobre (i) todas las variables explicativas, (ii) los cuadrados de las variables independientes y (iii) todos los productos cruzados y compruebe si esta regresión tiene poder explicativo.

û21= α0 + α1x2i + α2x3i + α3x22 + α4x23i + α5x2ix3i + vi <— Regresión auxiliar -W

3- Multiplicador estadístico de Lagrange (LM). Los valores elevados del estadístico de prueba ( = un R-cuadrado alto) conducen al rechazo de la hipótesis nula de que el valor esperado de u2 no está relacionado con las variables explicativas.

W* = NR2 RA-W bajo la H0 X2p, p = # de los parámetros en la regresión auxiliar

4- Decisión:

- Si P(X2p ≥ BP*) < α —> Rechazo H0

- Si P(X2p ≥ BP*) > α —> No rechazo H0

Prueba Breusch-Pagan para la heteroscedasticidad

û2i = α0 + α1z1i +…+ αpzpi + vi

H0 : α1= α2 = …= αp =0

Regresión auxiliar: Regresar el residuo cuadrado en todas las variables explicativas y probar si esta regresión tiene poder explicativo.

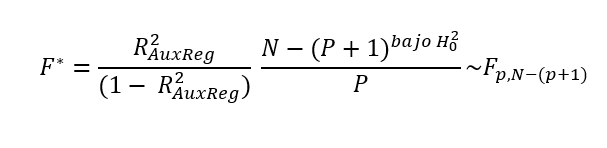

R2AuxReg: Una estadística de prueba grande (= un R-cuadrado alto) es una prueba contra la hipótesis nula.

Función de heteroscedasticidad desconocida (GLS factible)

yi = β1 + β2Xi2 + …+ βkXik + ui ; var( ui )=σ2i ; [M1]

- σ2i =h(z’α) = h(α0 + α1z1i+…+αpzpi)

- σ2i = σ2 exp(α0 +α1z1i +…+ αpzpi)

- u2i = σ2 exp(α0 α1z1i +…+ αpzpi) v

σ2i =h(z’α) = h(α0 + α1z1i+…+αpzpi) <— Se asume la forma general de heteroscedasticidad; se utiliza la función exp para garantizar la positividad.

u2i = σ2 exp(α0 α1z1i +…+ αpzpi) v <— v: Error multiplicativo (asunción: independiente de las variables explicativas).

—> Log (u2)= α0 + δ1x1 + … + δkxk+e

Log (û2)= α0 + δ1x1 +…+ δkxk + error

—> hi = exp(α0 + δ1x1 +…+ δkxk)

Valores inversos de la función de heteroscedasticidad estimada como pesos en WLS.

El GLS factible es consistente y asintóticamente más eficiente que el OLS.

Decisión:

- Si P(X2p ≥ W*) < α —> Rechazar H0

- Si P(X2p ≥ BP*) > α —> No rechazar H0

La función de heterocedasticidad debe estimarse mediante GLS factible

yi = β1 + β2Xi2 + …+ βkXik + ui ; var( ui )=σ21 ; [M1]

Procedimiento GLS factible

- Estimar M1 por OLS y obtener los residuos OLS.

- Realizar una regresión del log(û2i) de las variables explicativas y obtenga los valores ajustados.

- Exponenciar los valores ajustados, hi =exp(Lòg(û2i)) t estimaciones de la varianza.

- Estimar M1 por WLS utilizando 1/hi.