Si bien es necesario entender el fondo de rotación – modelos de cálculo, la verdad es que diferentes modelos han sido propuestos para determinar el fondo de rotación, pero lo cierto es que ninguno de ellos resulta totalmente satisfactorio. No existe, por ahora, ninguna fórmula general que nos permita determinar el fondo de rotación óptimo, pues son tan diversas las situaciones económicas y financieras que pueden representarse que, forzosamente, al elaborar el modelo, tenemos que formular una serie de hipótesis restrictivas que le van restar generalidad a aquel. Sin embargo, las fórmulas propuestas para determinar el fondo de rotación, a pasar de todas las limitaciones, siempre nos permitirá obtener una aproximación al fondo de rotación óptimo, por ello consideramos de cierto interés presentar algunos de dichos modelos simplificados.

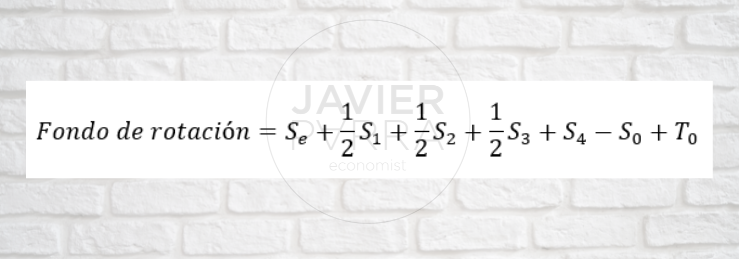

En función del volumen de ventas, que constituyen la variable estratégica fundamental, podemos determinar (al menos aproximadamente) el volumen óptimo del stock de materias primas, del stock de productos en curso de fabricación y del stock de productos terminados. Sobre la base del volumen de ventas esperado también podemos estimar el saldo medio de la cuenta de clientes y el nivel medio del exigible a corto plazo. En el supuesto de que el stock de materias primas, de productos en curso y de productos terminados evolucionen en forma de dientes de sierra, y el saldo de clientes y el exigible a corto plazo se mantengan aproximadamente constante, el fondo de rotación será igual a:

- Se= Stock de seguridad de materias primas.

- S1= Nivel óptimo del stock de materias primas.

- S2= Nivel óptimo del stock de productos en curso .

- S3= Nivel óptimo del stock de productos terminados.

- S4= Saldo medio de la cuenta de clientes.

- S0= Nivel medio de exigible a corto plazo.

- T0= Un nivel de tesorería razonable para hacer frente a los desfases que se produzcan entre ingresos y pagos.

En un principio, cuando la empresa comienza con sus actividades, lo más probable es que todo el fondo de rotación sea dinero líquido. Al comenzar el ciclo de explotación, ese dinero se va materializando en diferentes valores de explotación, y con el dinero que se recupera al final del periodo medio de maduración (L) se va haciendo frente a los pagos subsiguientes, y así sucesivamente. El saldo de tesorería (es decir, el saldo de caja y bancos) debe ser siempre el mínimo que permita hacer frente a los desfases entre ingresos y pagos, ya que el dinero en caja no produce ninguna rentabilidad.

Un modelo para determinar el activo o capital circulante y el fondo de rotación. Donde se considera que el fondo de rotación o fondo de maniobra es la parte del activo circulante financiada con capitales propios, y supone también que no existe almacenamiento de las materias primas sino que estas se incorporan directamente al proceso productivo. El periodo medio de maduración será, por lo tanto, igual a:

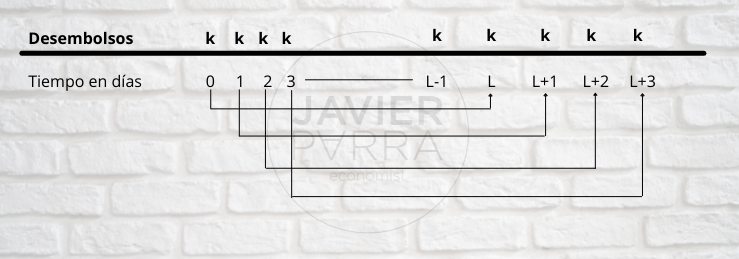

Supóngase ahora que ahora para el volumen de ventas correspondientes, la empresa en cuestión gasta diariamente m unidades de materia prima a un precio Pm, s unidades de trabajo (horas – hombre o jornadas de trabajo) a un precio Ps y un módulo de gastos generales g a un precio Pg. El gasto total de esta empresa será:

K = m * Pm + s * Ps + g * Pg

En forma gráfica, podemos representar la evolución temporal de los desembolsos diarios de la empresa, suponiendo, en una primera etapa, que no existe créditos a corto plazo.

Esta empresa necesitaría un capital circulante igual a L*k solamente que, al no existir créditos a corto plazo coincide con el fondo de rotación. Es decir, la empresa necesita fondos para hacer frente a los pagos solo desde 0 hasta L-1, ya que los pagos siguientes ya pueden ser efectuados con las recuperaciones anteriores. En efecto, el desembolso del día L puede ser financiado con la recuperación que se produce en esta fecha producto de otro desembolso del día 0, el desembolso del día L+1 puede ser financiado con el dinero que recupere en esa fecha y que ha sido desembolsado en el día 1, y así sucesivamente.

Capital circulante = fondo de rotación = L*k = L(m*Pm+s*Ps+g*Pg) = L*m*Pm+L*s*Ps+L*g*Pg

Ahora bien, si designamos por x1 el número de días que por termino medio se tarda en pagarle a los proveedores, por x2 el periodo medio de pago de la mano de obra y por x3 el periodo medio de pago de los gastos generales, tendremos que:

Fondo de rotación = (L-x1)*m*Pm+(L-x2)*s*Ps+(L-x3)*g*Pg =

= L*(m*Pm+s*Ps+g*Pg) – (x1*m*Pm+x2*s*Ps+x3*g*Pg) =

= Capital Circulante – Créditos de Provisión

Cuando la empresa utiliza otros créditos a corto plazo, que no son estrictamente hablando créditos de provisión, tales como los créditos bancarios, al valor del fondo de rotación dado por la formula anterior habrá que restarle el valor medio de dichos créditos.

")