Antes de hablar del fondo de maniobra – Métodos internos, hemos de recordar que ya se ha explicado los Métodos estadísticos. Dicho esto, los métodos internos se basan el periodo medio de maduración y son los siguientes:

- Rotación.

- Masson.

- Calmes.

- Gerstemberg.

El sistema de rotaciones

Es el más utilizado por su ductilidad ya que tiene una fácil adaptación tanto a empresas comerciales como industriales y bien se trate de crear una empresa o bien de analizar una sociedad ya en funcionamiento.

Partiendo de los subperiodos de maduración ya definidos podemos exponer el siguiente:

| Subperiodos (x) | Rotación | Magnitudes anuales previstas |

|---|---|---|

| t1 (días de almacenamiento) | r1 = 365 / t1 | MP = compras de materias primas |

| t2 (días de fabricación) | r2 = 365 / t2 | CF = Coste de fabricación |

| t3 (días de venta) | r3 = 365 / t3 | CPT = Coste de productos terminados |

| t4 (días de cobro) | r4 = 365 / t4 | CV = Coste de ventas |

Las correspondientes incógnitas serán las siguientes:

- X1 = stock en primeras materias .

- X2 = stock en fabricación.

- X3 = stock de productos terminados.

- X4 = saldo en clientes a precio de coste.

Ante el saldo de clientes debemos hacer las siguientes precisiones:

- En primer lugar el saldo de clientes se calcula a coste porque estamos tratando de calcular la inversión mínima cubierta con recursos propios y lógicamente la diferencia entre el precio de coste y el saldo medio a precio de venta (que es el que figurará en balance), se cubrirá en el balance futuro con los resultados.

- En segundo lugar, hace falta calcular la rotación y el saldo medio de proveedores, ya que el fondo de maniobra se obtendrá como magnitud neta y por tanto habiendo deducido la financiación que nos suministran nuestros proveedores.

Por tanto deberemos considerar los siguientes conceptos:

t5 = igual a días de pago a proveedores.

r5 = 365 / t5 coeficiente de rotación en proveedores.

Como los proveedores son acreedores de la sociedad por el suministro de primeras materias, la deuda media será:

x5 = saldo medio mantenido con los proveedores.

En consecuencia el fondo de maniobra será:

FM = X1 + X2 + X3 + X4 – X5

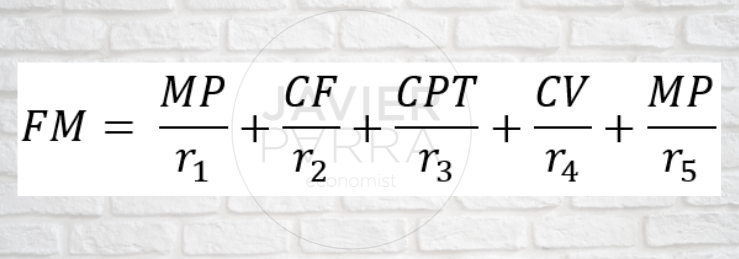

Para hacer la formula operativa sustituiremos las correspondientes Em = por sus valores contables:

x1 = PM / r1

x2 = CF / r2

x3 = CPT / r3

x4 = CV / r4

x5 = PM / r5

Y el fondo de maniobra – Métodos internos quedará expresado de la siguiente forma:

A esta expresión se le suele añadir una tesorería mínima que depende el régimen de pagos previstos pero que conceptualmente suele fijarse en un 15% del saldo medio de proveedores. Naturalmente si existen otras deudas a corto plazo, esta cuantía necesitará ser revisada.