La estructura económica y financiera a largo plazo contempla los siguientes principios básicos:

- Activo fijo + fondo de rotación necesario, deben financiarse con recursos propios o ajenos I. P.

- En el endeudamiento a corto plazo influye la política de ventas de la empresa.

- En el endeudamiento a largo plazo el factor decisivo es la rentabilidad.

- En la decisión entre fondos propios o fondos ajenos a largo plazo hay que considerar:

- Los fondos ajenos aumentan la rentabilidad de los propios y disminuyen la estabilidad.

- Los fondos propios aumentan la estabilidad y disminuyen la rentabilidad .

- En esta decisión hay que tener en cuenta los siguientes factores:

- Rentabilidad interna de la empresa.

- Evolución prevista de la tasa de interés.

- Relación entre la vida útil de la inversión ya la vida media de la financiación ajena.

- Política de autofinanciación de enriquecimiento y de mantenimiento.

- Una adecuada financiación debe complementarse con:

- Una política adecuada de amortizaciones.

- Una adecuada conservación de instalaciones.

- Una correcta gestión de existencias.

Estos principios de la estructura económica y financiera a largo plazo han de cumplirse para que la empresa evolucione de forma estable desde la perspectiva financiera.

Ratios de estructura financiera

Además de los ratios de liquidez o solvencia a corto plazo y el coeficiente básico de financiación, el análisis financiero requiere analizar la solvencia a largo plazo de la empresa. Los ratios de solvencia a largo plazo reflejan la capacidad de la empresa para hacer frente a sus compromisos a largo plazo, su objetivo es la estructura financiera y operativa de la empresa desde el punto de vista del largo plazo.

Podrían clasificarse en la siguiente forma:

- Ratios de cobertura/garantía.

- Ratios de endeudamiento.

1- Ratios de cobertura. Relacionan inversiones y fuentes de financiación

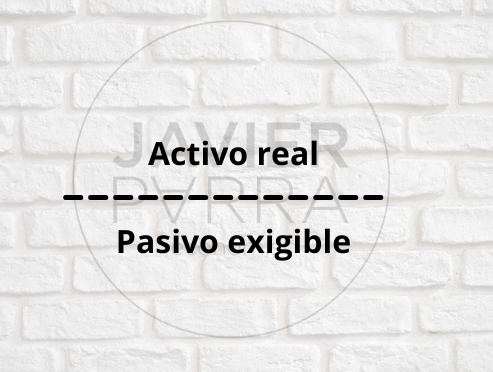

1.1- Ratio de garantía o distancia a la quiebra:

- Utilidad: indica la capacidad de la empresa para hacer frente a sus compromisos de pago a través de la liquidación de sus activos.

- Características:

- Su valor debe ser, al menos, igual a la unidad. Lo contrario significaría que la empresa se encuentra en situación de quiebra técnica.

- La garantía real depende en medida de los criterios de valoración utilizados y de las políticas de amortización seguidas.

- El activo real se obtiene restando del activo total el activo ficticio y las cuentas de compensación.

- Sería más adecuado utilizar los activos valorados a valores actuales.

- A iguales valores, una empresa con beneficios y una política de autofinanciación adecuada ofrece mayores garantías.

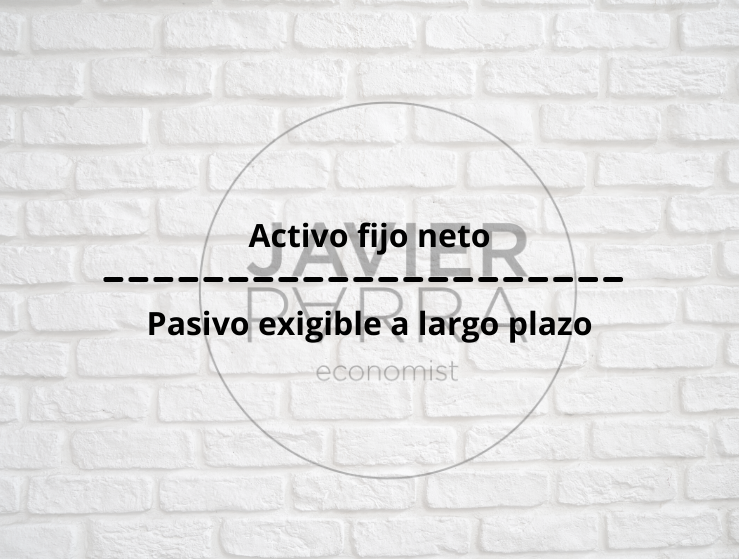

1.2- Ratio de estabilidad o de financiación del inmovilizado:

- Utilidad: indica en qué medida el inmovilizado está financiado con recursos financieros a largo plazo.

- Características:

- Su valor debe ser <1.

- Un valor superior a 1 indicaría la existencia de un fondo de rotación negativo.

- Dicho valor sería una señal de dificultades financieras futuras por existir inmovilizaciones con créditos a corto plazo.

- Su valor tiende a aumentar al incrementarse la dimensión de la empresa.

1.3- Ratio de firmeza o consistencia:

- Utilidad: indica al grado de seguridad que ofrece la empresa a los acreedores a largo plazo.

- Características:

- Su valor depende de la estructura financiera total de la empresa.

- Aún cuando el valor se considere adecuado, exige analizar el equilibrio existente entre amortizaciones técnicas y amortizaciones financieras.