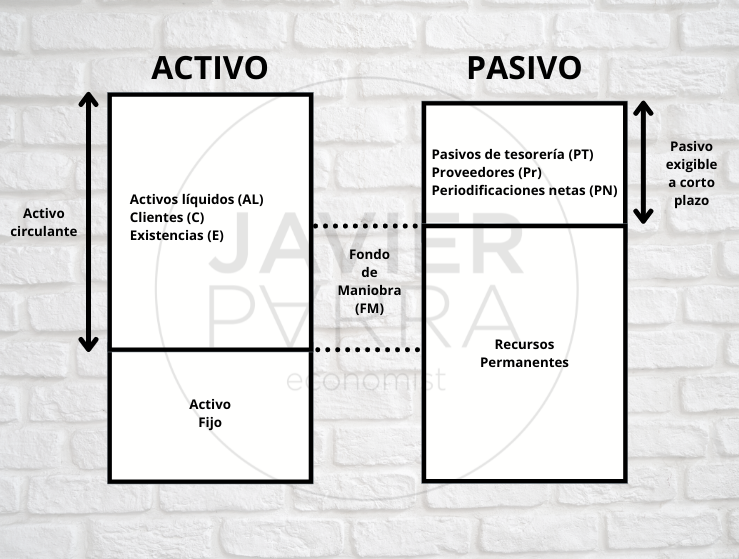

Una vez ya aclarado lo que es el fondo de maniobra, es necesario entender como se representa. Por tanto el esquema del fondo de maniobra queda de la siguiente manera:

A partir del esquema del fondo de maniobra podemos deducir que los recursos líquidos netos (RLN) se define como:

RLN = AL – PT

La necesidad operativa de fondos viene determinada por:

NOF = (C+E) – (Pr + PN)

El fondo de maniobra es, pues:

FM = RLN + NOF

Partiendo del esquema del fondo de maniobra la existencia de fondo de maniobra, y que tenga signo positivo, es condición necesaria para el equilibrio patrimonial ya que viene a sintetizar las reglas de financiación, pero es necesario hacer algunas precisiones.

La razón económica de la existencia de un fondo de maniobra, se encuentra en la necesidad de adelantar una serie de costes (mano de obra, gastos de fabricación, compras, etcétera) que se materializarán en almacenes, fabricación y productos terminados, etcétera, cuya recuperación monetaria exige el paso de un cierto periodo de tiempo a lo que se conoce como «periodo de maduración» y que se puede definir como el tiempo necesario para recuperar cada unidad monetaria invertida en el proceso productivo.

En consecuencia el periodo de maduración (T) se descompone en varios sub-periodos, a saber:

- t1 = nº de días que las materias primas están en el almacén.

- t2 = nº de días que se tarda en fabricar el producto.

- t3 = nº de días que se tardan en vender los productos terminados y que por tanto están en stock o almacén.

- t4 = nº de días que se tarda en cobrar las ventas aplazadas.

En consecuencia el período de maduración será:

T = t1 + t2 + t3 + t4

Como no todos los productos se venden aplazados, tendríamos un período de maduración más corto para las ventas realizadas al contado (t4 = 0) que para las ventas aplazadas. Lo más racional es calcular una media ponderada por el porcentaje de ventas al contado y aplazadas con objeto de tener una medida única para la empresa. Debe advertirse que t4 puede hacerse igual a 0 en el caso de que la empresa monetice sus ventas aplazadas acudiendo al descuento bancario, pero ello se logra mediante un coste financiero (gastos de descuento) que disminuirán la cifra contable de resultados, aunque solucionen problemas de tesorería.

En el caso de empresas comerciales el periodo de maduración se reduce a dos subperiodos: almacenamiento o, venta y cobro. Es decir t3 y t4, e incluso solo t3 si se descuenta las ventas aplazadas.

La existencia de un fondo de maniobra positivo está por tanto condicionado a la existencia de estos subperiodos su comparación con otro (t5): el de pago a los proveedores.

Naturalmente cuando se vende al contado y se paga aplazado (en las empresas comerciales) o bien cuando la suma es menor que t5. En las empresas industriales, el fondo de maniobra puede ser negativo lo que hace no necesario inmovilizar recursos propios, dado que el aplazamiento de los cobros es cubierto por los proveedores.

La existencia del fondo de maniobra, y en general su necesidad, supone mayores necesidades de recursos propios que si no existiese tal existencia. Por lo tanto, la rentabilidad de los recursos propios será mayor de la que existiría si no se hubiese materializado estos recursos. Esto nos lleva a precisar que los recursos que se materialicen en el fondo de maniobra sean los mínimos posibles. Si hay un exceso (superávit de financiación) nos encontraremos con una posible disminución de la rentabilidad a obtener. Si por el contrario, hay falta de recursos propios (déficit de financiación), podemos encontrarnos con serio problemas de liquidez a corto plazo. Debe por tanto existir un equilibrio, el cual, se logra manteniendo un fondo de maniobra igual, en lo posible, al que teóricamente se corresponde a la empresa en cuestión. En este fondo de maniobra teórico es lo que se denomina «work capital» o capital circulante y su comparación con el real obtenido del balance (activo circulante) es el que nos determina el equilibrio financiero.

")

2022/2464 y el papel del EFRAG. Aspectos principales del Draft European Sustainability Reporting Standards.")