En la política de obtención de recursos financieros se denomina coste de la financiación al coste de la utilización de fuentes de financiación propias y ajenas. Normalmente, es difícil poder asociar una fuente de financiación específica a una inversión concreta, ya que se suele combinar recursos propios y ajenos. En general, lo realmente importante es el coste medio de la estructura financiera, para conocer el coste medio de la estructura financiera hay que conocer el coste efectivo de cada una de las fuentes. El coste efectivo de una fuente de financiación se obtiene a partir de la siguiente igualdad:

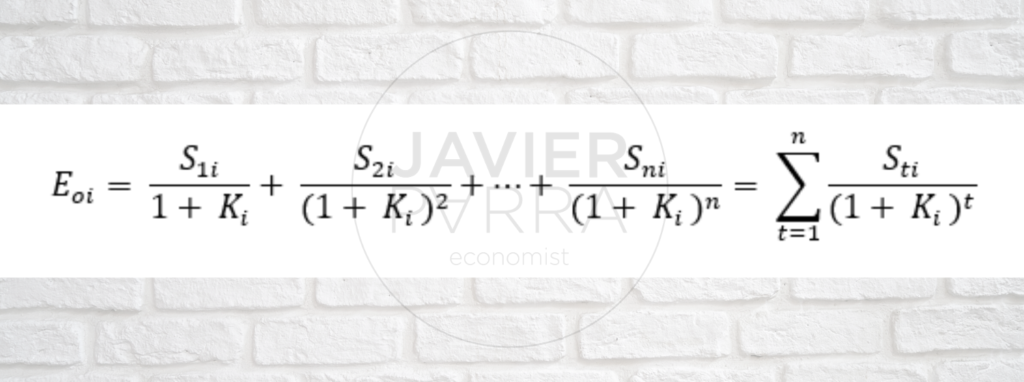

Recursos netos recibidos al contraer la deuda = valor actual de todas las salidas de fondos generadas por la deuda.

- E0i = Recursos netos recibidos en el momento 0 de la fuente i.

- Sti = Salida de fondos en el momento t generados por la fuente i (incluido el principal).

- Ki = Coste explícito efectivo de la fuente de financiación i.

- n= Duración de la operación financiera.

- El coste de la deuda sería Ki

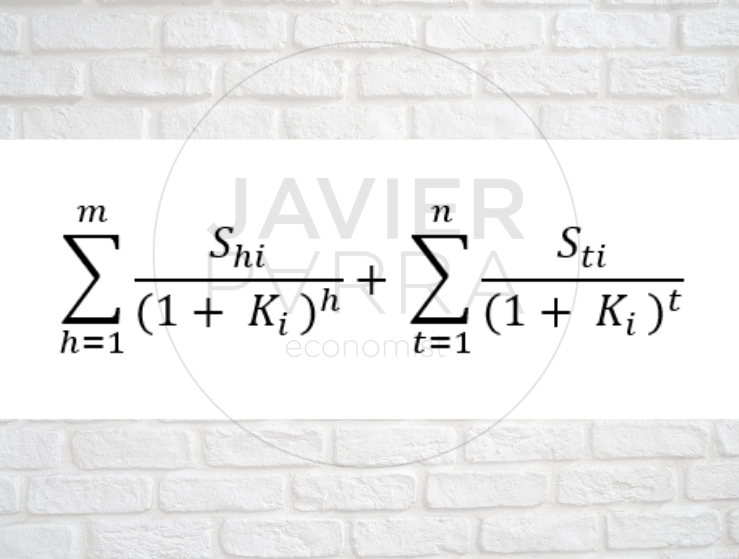

- Si existe varios cobros sería:

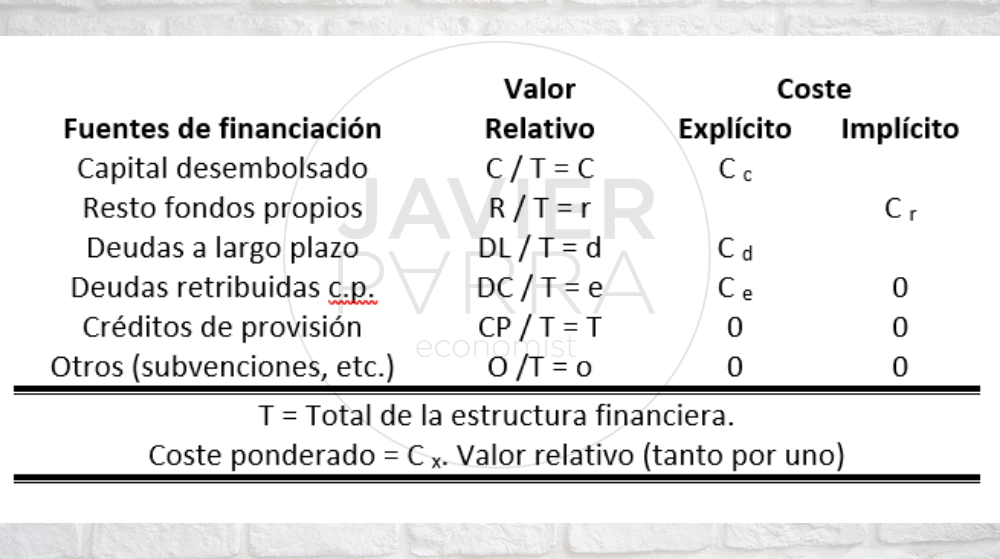

Coste de las distintas fuentes

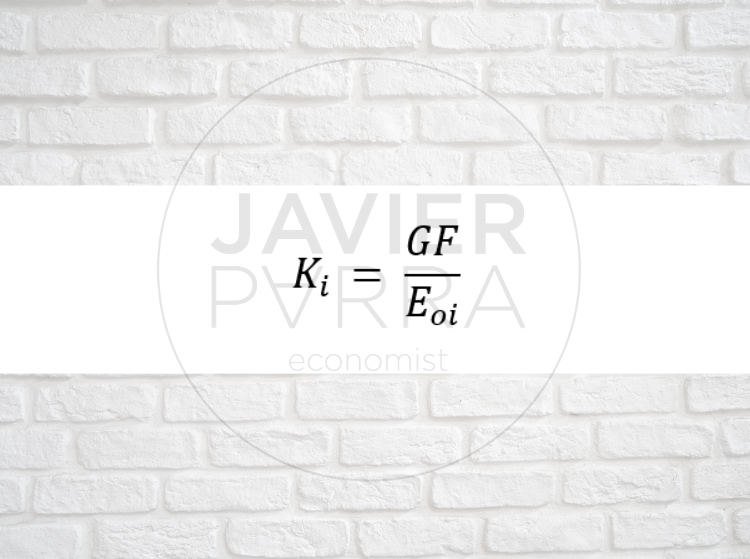

A- Coste del pasivo exigible

- Cuando la empresa mantiene de forma constante una estructura de financiación determinada, lo que hace es sustituir una deuda por otra.

- En este caso no puede hablarse de una duración determinada de la financiación, se considera de duración ilimitada. El coste global de la deuda sería:

- GF = Gastos financieros

- Eoi = Recursos obtenidos

- Ki = Coste explícito de la fuente

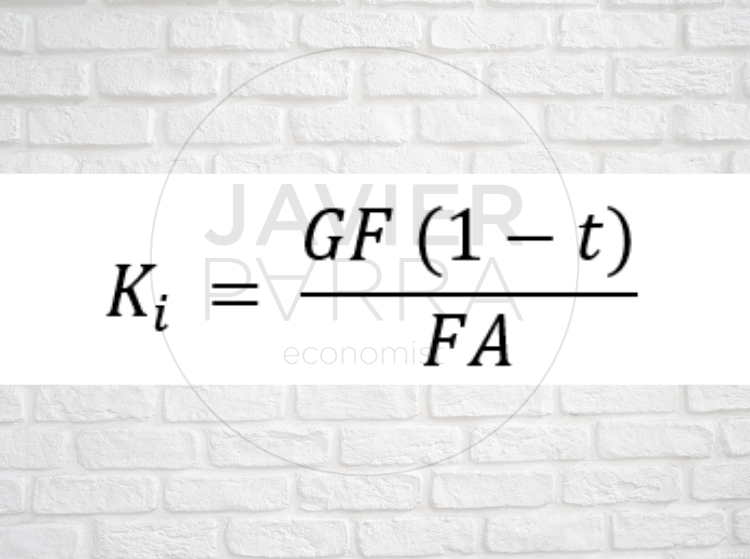

Partiendo de la información del balance y de la cuenta de resultados, y considerando la imposición sobre beneficios, sería:

B- Coste de los recursos propios

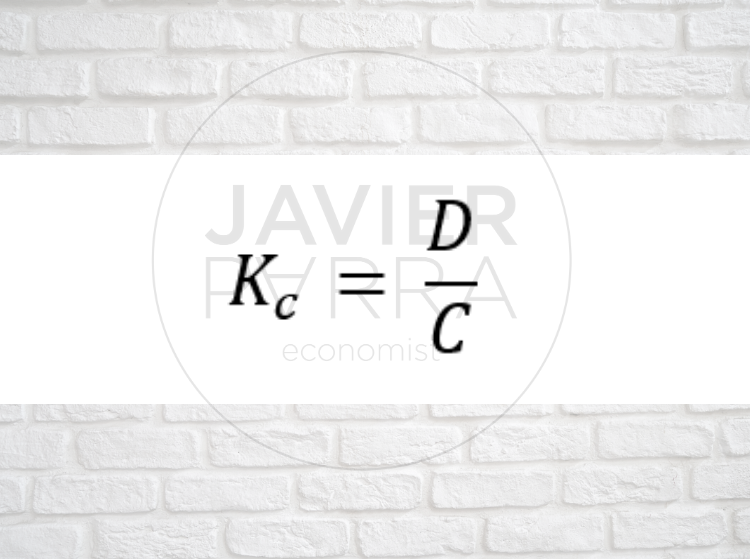

Partiendo del coste del capital social desembolsado:

- D = Dividendo repartido

- C = Capital desembolsado (medio)

- Coste de las reservas y resto fondos propios:

- No tienen coste explícito.

- Sin embargo, no es razonable no asignar coste de capital a una inversión por estar financiada con este tipo de recursos.

- Cabe asignarles un coste implícito o de oportunidad, relativo a lo que se deja de percibir por no aplicar los fondos a otro tipo de inversiones.

- Determinación del coste implícito:

- Criterio de rendimiento externo: rentabilidad de las alternativas externas de inversión.

- Criterio de rendimiento interno: coste de la fuente de financiación externa que sustituyen.

- Los costes implícitos sólo se utilizarían para hacer comparaciones.

- Para calcular el coste medio ponderado del pasivo únicamente se utilizarán los costes explícitos.

- No atribuir coste a reservas y otros fondos propios equivale a considerar los dividendos como el coste de todos los recursos propios.

C- Coste medio ponderado del pasivo

- Coste medio ponderado explícito del conjunto de las fuentes: Cme = c * Cc + d * Cd + e * Ce

- Coste medio implícito: Cmi = r * Cr

- Coste medio total asignado coste implícitos:

- Criterio de rendimiento externo: Cmt = c * Cc + d * Cd + e * Ce + r * Cr

- Criterio de rendimiento interno:

- Coste medio ponderado explícito del conjunto de las fuentes: Cme = c * Cc + d * Cd + e * Ce

- Coste medio implícito: Cmi = r * Cr

- Coste medio total asignado coste implícitos:

- Criterio de rendimiento externo: Cmt = c * Cc + d * Cd + e * Ce + r * Cr

- Criterio de rendimiento interno: Cmt = c * Cc + Cd (d + r) + e * Ce ; siendo: Cd = Cr