Cuando nuestra empresa quiere conocer su situación financiera y sus resultados económicos obtenidos de sus actividades a lo largo del año es necesario que recurra al análisis económico financiero, especialmente a la cuenta de pérdidas y ganancias, también conocida como cuenta de resultados que nos informa de los ingresos y los gastos de nuestra empresa. Si la diferencia entre ellos es positiva tendremos un beneficio neto positivo, de lo contrario tendremos pérdidas.

La información presentada en la cuenta de pérdidas y ganancias son de interés para: la administración, los propietarios, los acreedores de la empresa e incluso para el Estado.

¿Qué es la cuenta de pérdidas y ganancias?

La cuenta de resultados es un documento en el que se detallan todos los ingresos generados por la empresa y todos los costes y gastos en los que se incurrió durante su operativa para mostrarnos su resultado. En otras palabras nos muestra las ganancias o pérdidas del negocio en un periodo determinado que puede ser 1 año, 1 mes, o el periodo que se desee.

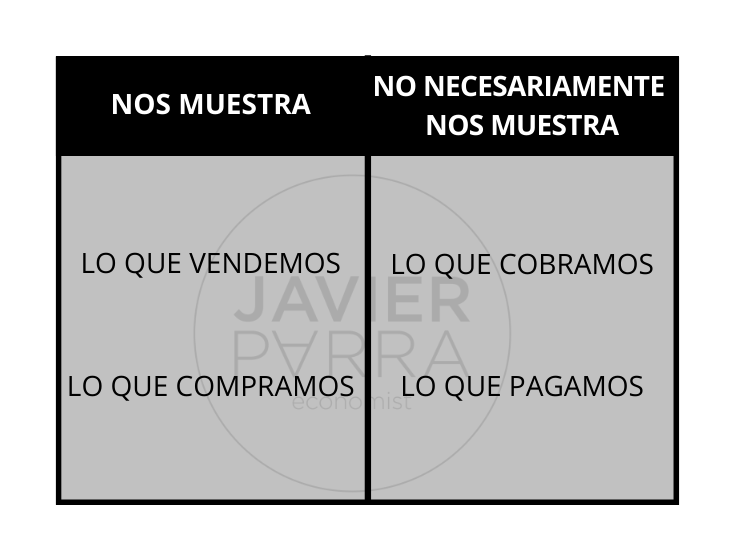

En la misma no se habla de la caja, sino de pérdidas o ganancias contables, es decir nos muestra si hemos vendido o hemos comprado pero en ella no se refleja si hemos cobrado las ventas o si hemos pagado las compras.

Es por ello que no necesariamente las ganancias y pérdidas que reporte la cuenta de pérdidas y ganancias se verán reflejadas en la caja de la empresa. Como hemos mencionado anteriormente, el funcionamiento de la empresa genera unos ingresos y unos gastos de cuya diferencia surge el resultado del período:

Ordenación de la cuenta de resultados y análisis

Antes de entrar en cuál sería la estructura o la ordenación que debe hacerse en la cuenta de resultados, es necesario conocer si las pérdidas y ganancias se están contando o devengado.

Elementos de la cuenta de resultados

Este informe se orienta por lo establecido en el Plan General de Contabilidad y clasifica los gastos según su naturaleza, existe el normal y el abreviado, y de manera opcional por la forma de lista (clasificando los gastos por naturaleza, es decir modelo analítico). Existen dos categorías principales en la cuenta de pérdidas y ganancias y se pueden resumir en la siguiente tabla:

Independientemente del modelo que utilices (normal, abreviado y analítico), los elementos de la cuenta de pérdidas y ganancias están ordenados de la siguiente manera:

- Ingresos (ventas netas): En esta entrada se reflejará el valor de los servicios y bienes que la empresa ha vendido a sus clientes, es decir los ingresos que surgen de la actividad propia de la explotación de la empresa. Lo común es que las ventas sean presentadas netas por lo que se deducen las diferentes devoluciones, bonificaciones en factura, los impuestos, los descuentos, etc.

- Gastos de fabricación: Estos pueden ser variables o proporcionales y son todos aquellos gastos de fabricación que son imputables a las ventas como lo son la mano de obra (directa de la fabricación), la materia prima y los gastos de directos de la fabricación.

- Gastos de comercialización: Como en el caso anterior estos pueden ser variables o proporcionales y como su nombre lo indica son todos aquellos gastos de comercialización que son imputables a las ventas por ejemplo: los portes de venta, las comisiones, gastos de publicidad, etc. A estos también se les conoce como coste de los productos vendidos o coste de ventas.

- Amortizaciones: Son las del período en concepto de desgaste del inmovilizado ya sea material o inmaterial.

- Gastos de estructura: Estos gastos no son imputables a las ventas, son los gastos que provienen de la estructura de la empresa, se les denomina también gastos fijos. En este podemos encontrar por ejemplo: los sueldos de los departamentos de contabilidad, del personal, de la gerencia, etc.

- Otros gastos e ingresos: Aquí se incluyen todos los gastos e ingresos que no pueden ser incluidos en los otros grupos que se mencionan. Por ejemplo: subvenciones de explotación, ingresos/gastos por intereses, pérdidas netas en derivados, ingresos del economato de la empresa, etc.

- Gastos e ingresos financieros: Aquí se incluyen todos los ingresos y gastos financieros de la empresa. No sólo agrupan los gastos bancarios como comisiones e intereses sino también los intereses financieros cobrados por la empresa como lo puede ser los descuentos por pronto pago.

- Impuesto de sociedades: Es el impuesto sobre el beneficio del período que es distinto del resto de tributos que paga la empresa. Por ejemplo el impuesto de actividades económicas.

Análisis de la cuenta de pérdidas y ganancia

Debido a que esta cuenta contiene información importante para el cálculo de ciertos índices financieros, se puede medir la posición y el desempeño de la empresa durante el periodo del informe. Este análisis se puede hacer, por ejemplo, a través de:

- La comprobación de números año tras año, con el análisis horizontal, o también la evaluación comparativa de la empresa.

- De los márgenes: Ya sea el margen de beneficio bruto, el margen operativo, el margen de beneficio neto o el margen de EBITDA.

- Del análisis de tendencias: Para este debemos observar si las métricas se deterioran o mejoran.

Entre los elementos más fáciles pero efectivos de analizar en la cuenta de pérdidas y ganancias tenemos:

1- Ventas: Aunque pueda parecer obvio, lo primero a revisar son las ventas debido a que el aumento de las ventas suele ser la mejor manera de rentabilizar. Por ejemplo, si vemos que un mes fue bueno, quizá debamos revisar el porqué para poder intentar duplicarlo en un futuro.

2- Estacionalidad: Nos permite visualizar cómo las cosas cambian en la empresa según la temporada.

3- Fuentes de ingresos: Podemos saber si las fuentes de ingreso de nuestra empresa tienen sentido y/o si son rentables para nuestro negocio.

4- Coste de los bienes vendidos: Visto de una manera simple, tiene sentido que el coste de los bienes vendidos aumente a medida que aumentan los ingresos debido a que estos gastos están relacionados, lo que no tiene sentido es que suceda lo contrario.

Para establecer todo lo anterior tenemos los siguientes elementos que debemos tomar en cuenta:

- Margen bruto: Es un porcentaje que se calcula con las ventas netas de la empresa divididas entre los costes de los bienes vendidos. Su fórmula es la siguiente:

Margen bruto = (ventas netas – costes de bienes vendidos) / ventas netas - Margen de beneficio: Es la relación entre cantidad de beneficio (una vez se haya hecho la deducción de todos los gastos e impuestos sobre la renta). Se calcula con la siguiente fórmula:

Margen de beneficio = cantidad neta después de impuesto / ventas netas - Ganancias por acción: Demuestra el monto de la ganancia neta de una empresa por una acción ordinaria. La mayoría de los accionistas siguen muy de cerca esta proporción ya que es un criterio valioso para la gestión del riesgo. La fórmula con la que se calcula es la siguiente:

Ganancias por acción = ingresos netos después de impuesto / número promedio de acciones comunes en circulación - Retorno sobre el capital contable después de impuestos: Podemos encontrarlo en otros textos como rendimiento de capital, esta relación se usa durante el análisis de rentabilidad de la empresa. Para calcularlo podemos emplear la siguiente fórmula:

Retorno sobre el capital contable = ingresos netos del año después de impuestos / promedio del capital contable durante el año.

Como ya hemos mencionado la cuenta de pérdidas y ganancias es uno de los principales informes del estado financiero de una empresa y nos puede arrojar mucha luz en cuanto al resumen de los ingresos y gastos de la misma, de su situación y de su posición.

")

")