Teniendo claro cómo funciona el cash flow real y el teórico, vamos a plantearnos la realización de un proyecto de inversión de n períodos de duración (en adelante consideraremos períodos anuales, si bien podrían considerarse semestrales, trimestrales, etcétera, sin que ello suponga alteraciones sustanciales en lo que se verá posteriormente).

Dicho proyecto supone la realización de cobros y pagos en cada uno de los diferentes años de vida de la inversión. Habrá inversiones en las que nos habrá cobros y/o pagos en determinados años. Entonces, a partir de aquí, definimos el flujo neto como la diferencia entre los cobros y los pagos o ingresos y gastos, según el tipo de cash flow utilizado, que tenga lugar en un momento determinado del tiempo. Así, por ejemplo, en un año j, el flujo neto de caja Fj vendrá dado por la diferencia entre los cobros sucedidos durante ese año Cj y los pagos del mismo Pj

Luego:

Fj=Cj-Pj

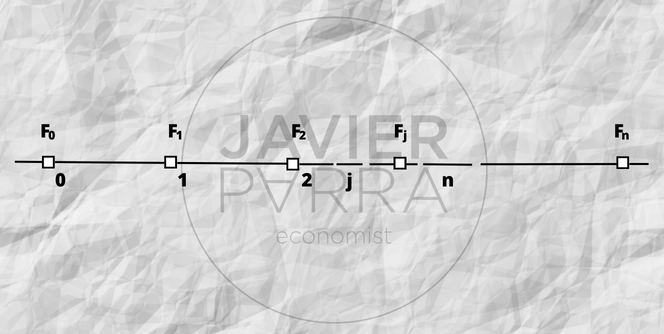

Esquemáticamente, la inversión la representamos por un gráfico de las siguientes características:

Siendo esta una inversión de n años de duración y con unos flujos de caja en cada uno de los mismos F0, F1, F2, … Fj … Fn, algo que también puede representarse del siguiente modo:

F0/F1/F2/ … /Fj, …/Fn

Generalmente, en el momento inicial, o momento 0, no suele haber cobro asociado a la inversión aunque sí el pago, que es lo que suele denominarse desembolso inicial o inversión inicial, y que se representa por -I0 , ya que si los hubiera calcularíamos su diferencia y a este resultado lo consideraríamos com inversión inicial; así que la inversión también puede definirse como:

-I0/F1/F2/ … /Fj, …/Fn

Por último, es necesario hacer nota que, por convención, tanto los cobros como los pagos que definen al flujo de caja de un período determinado tiene lugar al final del mismo (son postpagables). Esto se supone así para facilitar la sencillez del cálculo. Por ello, vemos que a lo largo de un año se van sucediendo bastantes cobros y pagos podría ser mejor trabajar con períodos semestrales, trimestrales o, incluso, mensuales, lo que supondría tener que calcular el cash flow de la inversión para estos períodos.

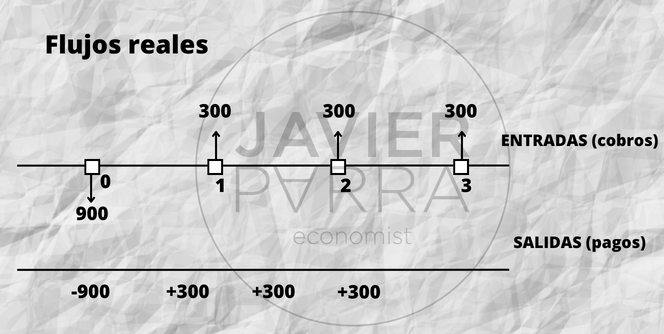

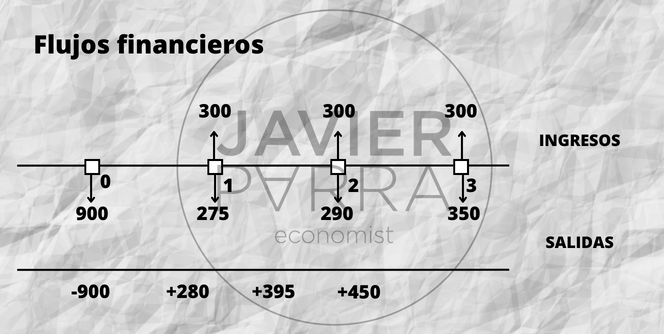

Caso-ejemplo: Supongamos que compramos una maquinaria en 900 u.m. y que amortizamos en 3 años. Tendremos dos tipos de flujos: Unos de carácter financiero (los ingresos y los gastos que nos genera la maquinaria) y otros de carácter real (amortización de la maquinaria).

Donde, los flujos reales:

Donde, los flujos financieros:

Obsérvese la diferencia que puede haber entre ambos tipos de flujos.

Caso-ejemplo: Disponemos de un local de 250 m2, que ha quedado sin vender en una última promoción inmobiliaria que hemos realizado, por lo que decidimos explotarle, alquilandolo durante cuatro años y luego volver a ponerlo a la venta con lo que se habrá revalorizado o por lo menos no habrá perdido valor adquisitivo el coste total al final del mismo (construcción, gastos notariales, de intermediación y fiscales incluidos) ha sido de 45 millones de u.m. Cada año esperamos cobrar un dinero en concepto de alquiler del local, así como tener que realizar una serie de pagos que van a cargo del arrendador (nosotros) como pueden ser reparaciones, tasas e impuestos locales, etc. Con objeto de simplificar; todos estos cobros y pagos los hemos referido a una base anual (aunque en realidad debería haber sido mensual, debido al tipo de flujos que vamos a tener) y figuran en la tabla siguiente:

| Años | Cobros | Pagos | Flujos de caja |

|---|---|---|---|

| 1 | 2.400.000 u.m. | 450.000 u.m. | 1.950.000 u.m. |

| 2 | 2.550.500 u.m. | 475.000 u.m. | 2.075.500 u.m. |

| 3 | 2.750.000 u.m. | 510.500 u.m. | 2.239.500 u.m. |

| 4 | 3.100.000 u.m. | 560.500 u.m. | 2.539.500 u.m. |