En el momento de pensar en cómo hacer un balance de situación es importante saber cómo se ordena. Según el Plan General de Contabilidad el balance de situación tiene dos figuras estándares, el modelo normal para las grandes empresas y el modelo abreviado para las pequeñas y pymes.

- Balance de situación normal: Para desarrollar un balance de situación normal debes apegarte a la normativa establecida por el R.D. 1514/2007 aprobado en el Plan General de Contabilidad. En principio todas las empresas tienen la obligación de presentarlo salvo aquellas que puedan acogerse a presentar el balance de situación abreviado o las que puedan acogerse al Plan general de Contabilidad de Pequeñas y Medianas empresas (PGC de PYMEs).

- Balance de situación abreviado: La principal diferencia respecto al balance de situación normal es su simplicidad, tiene un formato con menor desagregación de la información. Para saber si tu empresa puede presentar este tipo de balace, consulta los límites en Ley de Sociedades de Capital dados por el artículo 49 de la Ley de Emprendedores.

¿Cómo ordenar las masas patrimoniales?

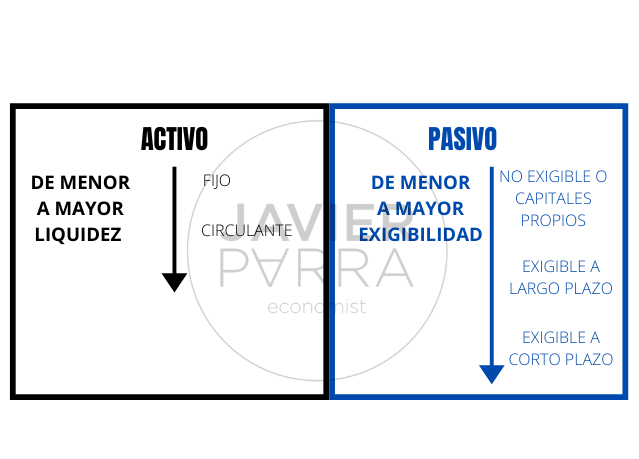

La ordenación de las masas patrimoniales debe hacerse siguiendo un orden establecido ya que es un documento formal, con un formato de contabilidad estándar, sin importar la naturaleza o el tamaño del negocio. El activo se ordena atendiendo a los elementos de menor a mayor liquidez, (la liquidez se observa como la mayor o menor posibilidad que tiene un bien de convertirse en dinero), entendiendo así que el dinero en caja es el elemento más líquido que encontraremos. Por su parte el pasivo se ordena de menor a mayor exigibilidad, la exigibilidad se mide por el plazo en el que debe ser subsanada esa «deuda», cuanto menor sea el plazo el elemento será más exigible. Esto no es así a nivel mundial ya que en países como EE.UU y gran parte de Latinoamérica se siguen los mismos criterios de ordenación, solo que a la inversa ya que los activos se ordenan de mayor a menor liquidez y los pasivos de mayor a menor exigibilidad.

Dentro del activo existen partidas funcionales o imprescindibles para la actividad ordinaria de la empresa y partidas extrafuncionales o no directamente imprescindibles para la actividad ordinaria de la empresa. Normalmente la empresa cuando necesita liquidez inmediata recurre a la venta de los activos extrafuncionales para continuar con su funcionamiento.

Composición de las masas patrimoniales

Como ya se ha mencionado anteriormente, todos los balances de situación siguen un formato estandarizado: si se usan dos columnas, el activo se ubica a la izquierda y el pasivo a la derecha. En caso de usar una sola columna, se enumera siempre el activo y seguidamente el pasivo y el patrimonio neto.

- Activo fijo: Son todos aquellos elementos que se supone que estarán en la empresa más de 1 año. Suele incluir inmuebles y terrenos, vehículos de motor, edificios, mejoras en los edificios, maquinaria de producción, etc. Cualquiera que se pueda incluir en la siguiente lista:

- Inmovilizado material.

- Inmovilizado inmaterial.

- Inmovilizado financiero.

- Gastos de establecimiento.

- etc.

- Activo circulante: Están incluidos todos aquellos elementos que no suponen una permanencia superior a 12 meses en la empresa. Por ejemplo, el efectivo, las cuentas por cobrar, el inventario, etc. Éste, a su vez, como hemos visto en la figura anterior, se subdivide en tres:

- Existencias: Aquellos elementos que la empresa procesa y/o produce para la comercialización.

- Disponible: Esta compuesto por el dinero en las entidades de crédito de los cuales la empresa pueda disponer inmediatamente como por ejemplo las cuentas corrientes.

- Realizable: Es el activo que no forma parte de las existencias ni del disponible como, por ejemplo, las cuentas de ahorro.

- No exigible: También denominado como recursos propios o capitales propios, son aquellos pasivos que no se consideran deudas.

- Pasivo: Son aquellos reclamos de acreedores contra los activos del negocio, en otras palabras las deudas. De estos hay dos tipos:

- Exigible a largo plazo: Son aquellos cuyo vencimiento del plazo para ser devuelto es superior a los 12 meses. Por ejemplo, un préstamo bancario a largo plazo.

- Exigible a corto plazo: También conocidos como pasivos corrientes, son aquellas deudas cuyo plazo de vencimiento no supera a los 12 meses. Por ejemplo, deudas con entidades de créditos a corto plazo.

Ejemplo de cómo hacer un balance de situación

Imaginemos que tenemos una empresa que necesita realizar el balance de la situación, nos ha proporcionado su información anual con la moneda expresada en €:

- caja: 20

- capital social: 400

- bancos: 40

- proveedores: 200

- clientes: 100

- acreedores: 50

- maquinaria: 140

- reservas: 50

- terrenos: 300

- prestamos bancarios: 100

- existencias: 200

Lo primero es separar el activo del pasivo y del patrimonio neto:

Activo:

- caja: 20

- bancos: 40

- clientes: 100

- maquinaria: 140

- terrenos: 300

- existencias: 200

Patrimonio neto:

- capital social: 400

- reservas: 50

Pasivo:

- proveedores: 200

- acreedores: 50

- prestamos bancarios: 100

Y finalmente ordenamos el activo en función de la liquidez y el pasivo en función de la exigibilidad:

Como podemos ver, los elementos están ordenados con los activos en el lado izquierdo, de menor liquidez al de mayor liquidez. En el lado derecho tenemos el patrimonio neto y los pasivos, ordenados primero con los no exigibles, luego los exigibles a largo plazo y finalmente los pasivos corrientes o exigibles a corto plazo. Es importante (y suele ser el dolor de cabeza de muchos contables) que en el documento quede reflejado el BALANCE existente entre activo y pasivo, es decir que el total de activo sea exactamente igual al total de pasivo.

Un balance de situación es como un diagnóstico médico en un momento determinado, nos permite conocer cuál es la salud de nuestra empresa, cuál es su posición financiera y proporciona información clave sobre la solvencia del negocio.