En el momento de realizar el análisis del cuadro financiero es preciso señalar los elementos claves para desentrañar dicho cuadro y las cuentas fundamentales a estos efectos. Emplearemos la siguiente simbología:

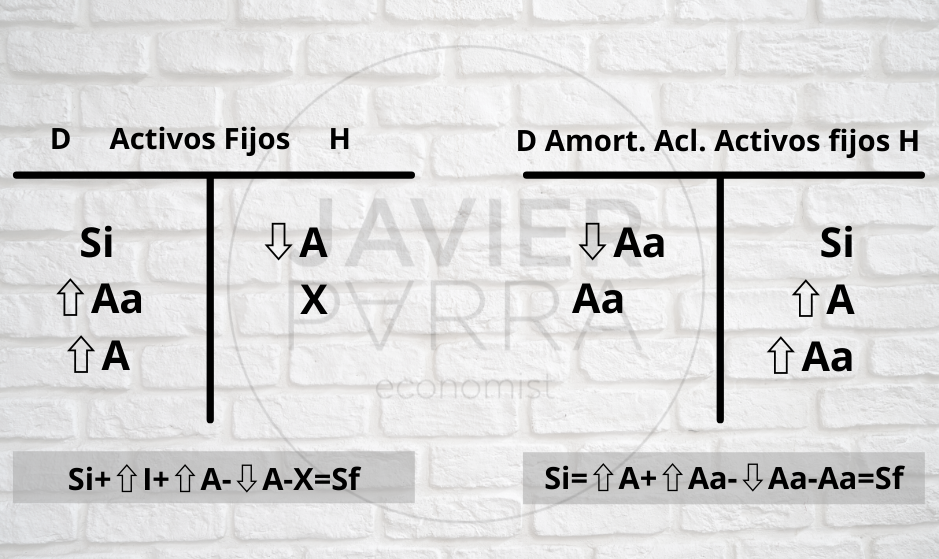

- ⇧A = Revalorización de Activos Fijos.

- ⇧Aa =Revalorización de la Amortización acumulada correspondiente a esos activos.

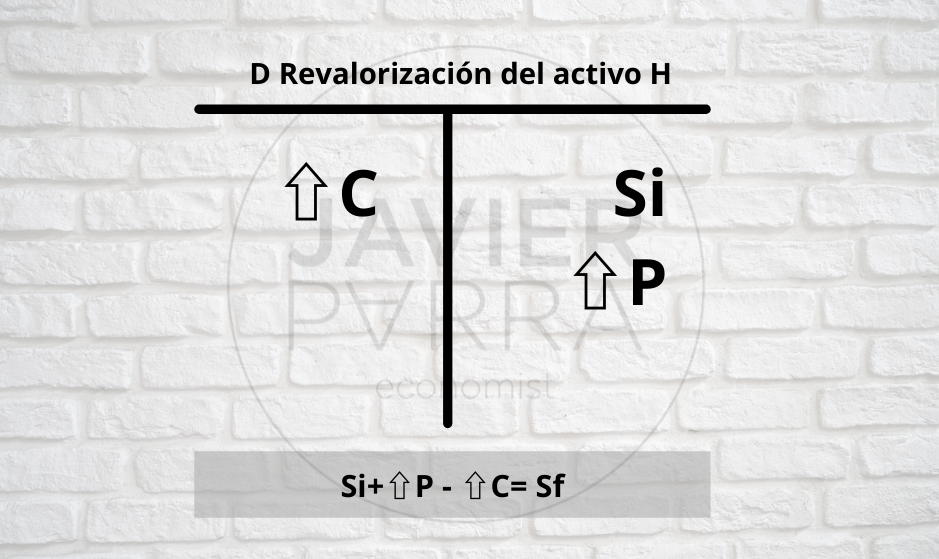

- ⇧P = Plusvalías por revalorización de estos activos.

- ⇩A = Bajas de Activos ya amortizados.

- ⇩Aa = Bajas de Amortizaciones acumuladas correspondientes a activos ya amortizados.

- K = Producto de la venta de Activos Fijos.

- Va = Ventas de Activos Fijos.

- Aa = Amortización acumulada correspondiente a estos Activos.

- Si = Saldos iniciales de las cuentas.

- Sf = Saldos finales de las cuentas

- BAT = Beneficio del ejercicio.

- Ba = Beneficios atípicos por ventas de activos.

- ⇧I = Nuevas inversiones fijas realizadas.

- Ae = Amortizaciones del ejercicio (conocidas a través de la cuenta de resultados correspondientes).

- ⇧C = Incrementos del Capital con cargo a las cuentas de revalorización de activos.

Al hacer el análisis del cuadro financiero las diferentes variables aparecen entre las cuentas siguientes:

De todos estos símbolos utilizados, algunos son conocidos siempre o fácilmente adquiridos. Otros no y serán las correspondientes variables a obtener.

| Variables conocidas o fácilmente identificables | Incognitas |

|---|---|

| Si | ⇧I |

| Sf | ⇧A |

| Ae | Va |

| ⇧C | ⇧Aa = ⇩A |

| ⇧P | Aa |

| ⇧Aa |

Para la obtención de las variables tendremos en cuenta los asientos contables de las diferentes operaciones ya expuestas anteriormente al explicar los ajustes.

1- La revaloración de activos fijos

| ⇧A Activos Fijos | a | F. Amortización ⇧Aa |

| Revalorización ⇧P |

2- Bajas de Activos Amortizados

| ⇩Aa Fondo Amortización | a | Activo Fijo ⇩A |

3- Ventas de Activos Fijos

| K Activos Circulante | a | Activo Fijo VA |

| Aa Amort. Acl. | a | Beneficio V/Activo Ba |

La resolución puede requerir algún tipo de información complementaria o de hipótesis razonables para alcanzar soluciones aproximadas.